Unsplash를 통한 삼성 메모리

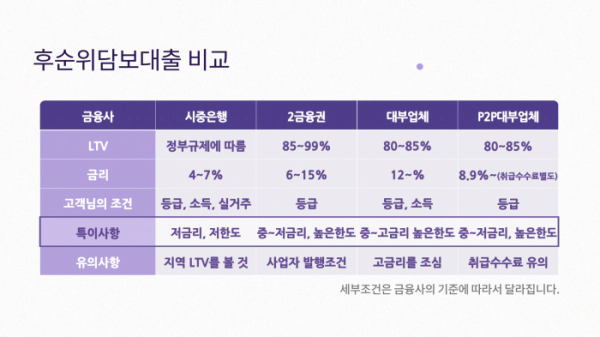

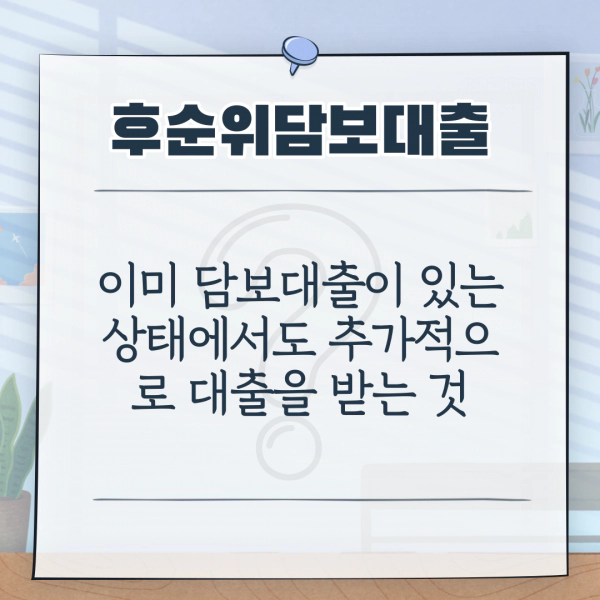

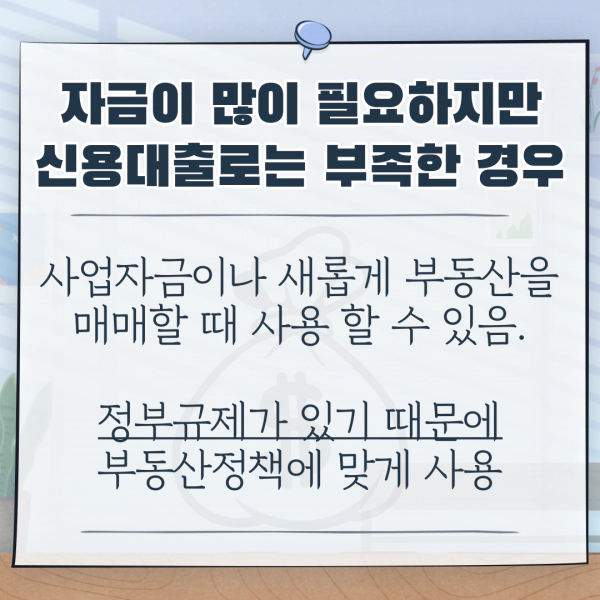

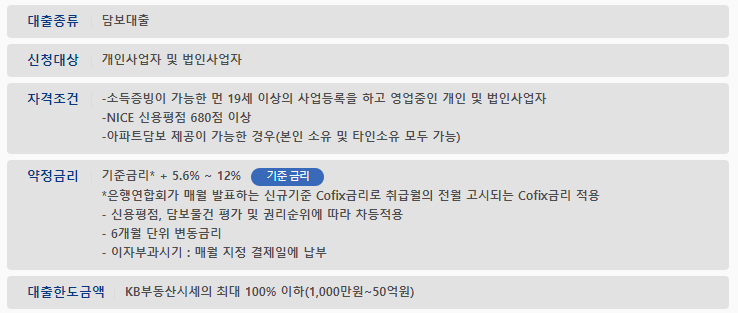

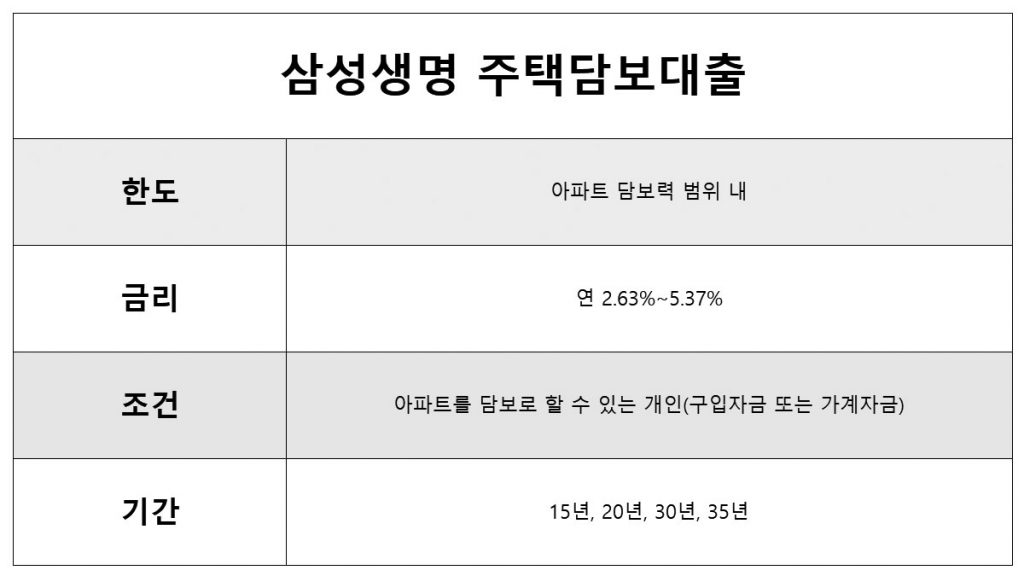

그동안 대출규제가 표준화되지 않았을 때 다양한 방법으로 아파트 담보대출을 받으셨지만 변칙적인 상황에서 상환기간이 짧고 이미 만기가 된 경우도 많으니 만기일에 연기하시면 됩니다 , 하지만 현재의 시장경제 침체로 인해 미룰 수 없는 경우가 많습니다. 따라서 연기할 수 없다면 재융자를 통해 콘도 대출을 변경해야 합니다. 5년인데 많은 금융회사들이 P2P나 상업자금 등 금융기관에 따라 상환기간을 1년으로 정하고 있는데, 안되면 연체되서 재융자를 못 할 수도 있습니다. 무단으로 받아오시면 서브오더로 받아보시는 분들이 많습니다. 시세 변동이 심한 지역에서는 낮은 포지션만 교환할 수 없는 경우가 많습니다. 이는 실거래가가 낮거나 팩터자오선환율의 하한선율이 낮아져 교환이 필요하기 때문이며, 최근 많은 지역이 통제지역에서 비관리지역으로 전환되어 최대 지역에 따라 50~70%. 비사업자의 경우 신규 사업자 발급 조건으로 아파트 시세의 최대(65% ~ 75% – 방공). 사업자 및 신규사업자 발행조건의 경우 2차 상환만 가능합니다. 따라서 처리는 현재 상황과 기한이 된 모기지의 비율에 따라 달라집니다. 상환기간은 대출방식 및 금융기관에 따라 3년입니다. 또는 최대 35년. 사업 자금은 3~5년, 가계 자금은 최대 35년. 현대 아파트 모기지는 상업 자금, 대출 사업 또는 P2P에서 얻으며 재 융자 대출도 가능합니다. 등급에 따라 등급도 받을 수 있으며, 현재 상황에 따라 가능한 상환방법을 확인한 후 여러 금융회사의 한도와 금리를 비교하여 안내해 드립니다. 고객님의 현 상황에 따른 재융자, 보다 나은 금융생활을 하실 수 있도록 상세한 상담을 해드리겠습니다.